presentano il conto")

Mentre l’economia italiana arranca, cercando di consolidare una crescita ancora fragile, c’è un settore che sembra vivere in un universo parallelo, quello del bengodi: il settore bancario. Negli ultimi tre anni, come sottolinea una nota della Lega ripresa dall’Ansa, gli istituti di credito italiani hanno messo a bilancio la cifra stratosferica di circa 130 miliardi di euro di utili, arrivando a quadruplicare il proprio valore in Borsa. Un risultato eccezionale, che però stride con la realtà vissuta quotidianamente da famiglie e imprese.

Microcredito

per le aziende

La stessa nota del Carroccio evidenzia una contraddizione che è sotto gli occhi di tutti: a fronte di questi profitti record, abbiamo assistito a una drastica politica di taglio dei costi, con la chiusura di migliaia di sportelli e una significativa riduzione del personale. Il tutto senza che i risparmiatori vedessero un aumento apprezzabile degli interessi sui propri conti correnti, né, cosa ben più grave per l’economia reale, un allentamento dei cordoni del credito.

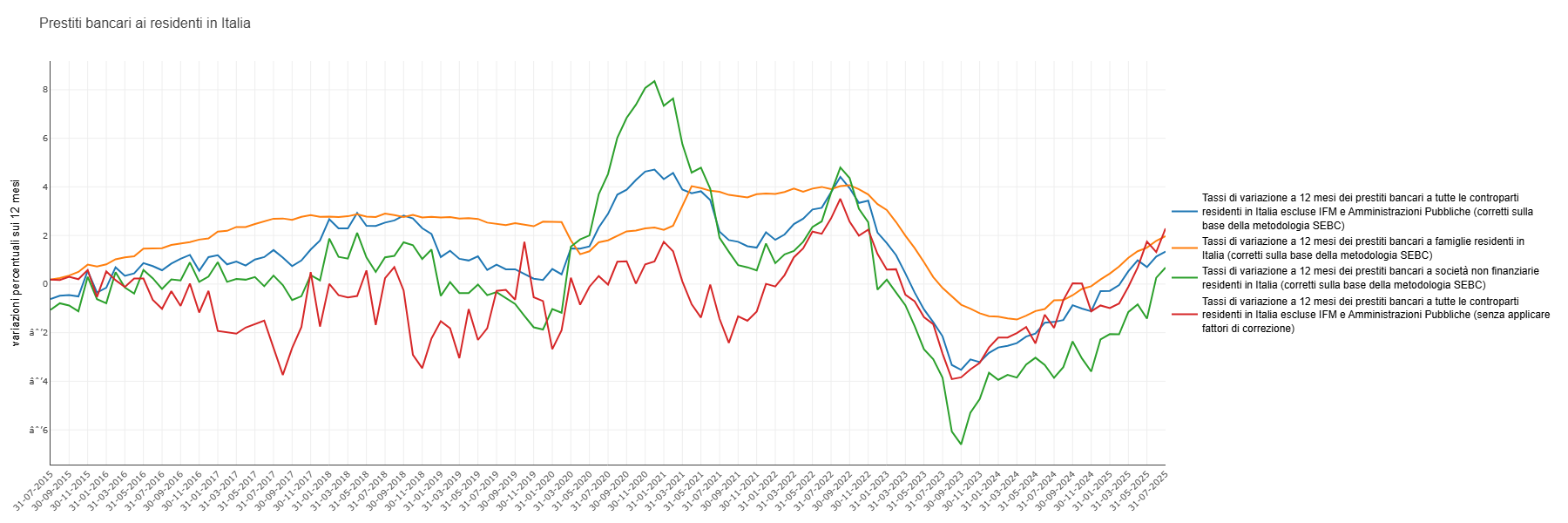

E qui i dati, come sempre, sono più eloquenti di mille parole. Il grafico allegato, che mostra l’andamento dei prestiti bancari in Italia, è una fotografia impietosa della situazione.

Prestiti bancari ai residenti in Italia (variazioni percentuali sui 12 mesi)

Come si può notare, a partire dalla fine del 2022, in concomitanza con la stretta monetaria della BCE, la variazione dei prestiti concessi a famiglie (linea verde) e società non finanziarie (linea rossa) è crollata in territorio negativo. Questo non significa solo che i prestiti sono cresciuti meno, ma che lo stock complessivo di credito all’economia reale si è ridotto. In parole povere, le banche hanno prestato meno soldi, proprio nel momento in cui famiglie e imprese ne avrebbero avuto più bisogno per far fronte all’inflazione e investire. Quella poca crescita del PIL che l’Italia è riuscita a strappare è avvenuta nonostante una stretta creditizia che ha negato risorse vitali al sistema produttivo.

La Proposta della Lega: Chi ha di più, dia di più

Di fronte a questo scenario, la Lega avanza una proposta che riecheggia il principio “chi ha di più, dia di più”. La richiesta è semplice e diretta: chiedere un contributo alle grandi banche, attingendo dagli “enormi guadagni derivanti da interessi e commissioni”.

L’obiettivo dichiarato è quello di utilizzare queste risorse per rimetterle in circolo nell’economia reale. Le finalità indicate sono chiare:

- Aumento di stipendi e pensioni per sostenere il potere d’acquisto.

- Investimenti nel sistema sanitario nazionale.

- Una “rottamazione pluriennale” delle cartelle esattoriali che, secondo il partito, bloccano la vita di milioni di italiani.

L’idea, insomma, è di trasformare una parte di quegli extra-profitti, generati più dalla congiuntura dei tassi d’interesse che da un’efficiente attività di intermediazione, in uno stimolo diretto per la domanda interna. Un’impostazione, se vogliamo, di stampo keynesiano.

Un Ruolo da Riscoprire

Nessuno chiede alle banche di essere enti di beneficenza. Il loro scopo è generare profitto. Tuttavia, un sistema bancario sano dovrebbe essere un motore per l’economia in cui opera, non un’entità che ne drena risorse per poi distribuirle principalmente agli azionisti. Negli ultimi anni, la sensazione è che il settore si sia arroccato su posizioni eccessivamente prudenti, “scremando” la clientela e lasciando indietro una parte significativa del tessuto produttivo e sociale del Paese.

Il bivio, a questo punto, sembra chiaro. Le banche devono scegliere: o tornare a svolgere il loro ruolo fondamentale di sostegno all’economia, concedendo più credito (ovviamente senza incorrere in rischi sconsiderati) e diventando parte attiva della crescita, oppure è ragionevole che la politica chieda loro un contributo fiscale maggiore. Non si può avere la botte piena – con utili record e un mercato azionario esuberante – e la moglie ubriaca, con un’economia reale lasciata a secco di liquidità. Il rischio è che il sistema diventi, come suggerito, passivo e “un po’ parassitario”. E un parassita, alla lunga, finisce per indebolire l’organismo che lo ospita, con conseguenze negative per tutti.

Aste immobiliari

l’occasione giusta per il tuo investimento.

Alla fine è solo una sporca questione di soldi

Domande e Risposte per il Lettore

1) Perché i prestiti a famiglie e imprese sono diminuiti così tanto? La causa principale è stata la politica monetaria restrittiva della Banca Centrale Europea (BCE). Per combattere l’inflazione, la BCE ha aumentato rapidamente i tassi di interesse. Questo ha reso il denaro più “caro”. Di conseguenza, le banche hanno alzato i tassi sui prestiti, rendendo più difficile per famiglie e imprese chiedere finanziamenti. Inoltre, in un contesto di incertezza economica, le banche sono diventate più caute e selettive nel concedere credito, per ridurre il proprio rischio di insolvenze.

2) Tassare gli extraprofitti delle banche è una soluzione efficace? È una misura dibattuta. I sostenitori, come la Lega in questo caso, affermano che sia un modo equo per redistribuire guadagni eccezionali (non derivanti da meriti gestionali ma dalla congiuntura) e per finanziare misure sociali urgenti. I critici, invece, sostengono che una tassa del genere potrebbe spingere le banche a scaricare i costi sui clienti finali, aumentando commissioni e tassi, o a ridurre ulteriormente il credito per proteggere i margini. Potrebbe anche rendere il settore bancario italiano meno attraente per gli investitori internazionali.

3) Le banche italiane sono le uniche ad aver avuto profitti così alti? No, il fenomeno ha riguardato gran parte del settore bancario europeo. L’aumento dei tassi di interesse da parte della BCE ha permesso a tutte le banche di ampliare il cosiddetto “margine di interesse”, ovvero la differenza tra gli interessi che incassano sui prestiti e quelli (molto più bassi o nulli) che pagano sui depositi dei clienti. Poiché questo aumento è stato rapido e generalizzato, ha generato profitti eccezionali per l’intero settore, non solo in Italia. Altri Paesi europei, come la Spagna, hanno infatti già introdotto tasse simili.

Dilazioni debiti fiscali

Assistenza fiscale

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link