L’economia globale conferma l’accentuarsi della fase di rallentamento nonostante i costanti e significativi stimoli fiscali implementati sia prima che dopo gli eventi del 2020. Ci sono motivi strutturali che incidono sulla dinamica del ciclo economico e problemi legati al ciclo finanziario, che abbiamo ampliato e sostenuto in modo esasperato con il QE dopo la crisi del 2008. Il contesto economico globale si appresta a subire quindi un pericoloso effetto concomitante di un cedimento del ciclo finanziario e un cedimento dei drivers di crescita trainanti dell’ultimo ventennio. Per cercare di contrastare tali cedimenti gli Stati Uniti hanno aggressivamente spinto sulla politica fiscale che è diventata il principale fattore di sostegno al ciclo economico. Il problema principale è che le politiche implementate sono state finalizzate nel cercare di sostenere un modello di sviluppo in crisi e non piu’ sostenibile piuttosto che cercare di riformarlo. E’ quindi evidente che le politiche monetarie e fiscali implementate negli ultimi 15 anni non hanno risolto i problemi strutturali ma li hanno invece peggiorati, infilando l’economia mondiale prima nella trappola del debito privato e ora in quella del debito pubblico.

Contributi e agevolazioni

per le imprese

I problemi macroeconomici strutturali che pesano sul ciclo si possono sintetizzare nei seguenti punti:

- E’ Iniziata di una crisi demografica che coincide con il rallentamento della spinta alla crescita economica fornita dalla generazione dei Baby Boomers. La crescita fino al 2000/2003, generata da consumi sostenuti dai redditi e non dal debito, ha ceduto il passo a crescita sostenuta da consumi alimentati dal debito privato. La domanda finanziata dal debito ha raggiunto il 20% dei consumi USA.

- Il cedimento dei redditi reali dopo la crisi del 2001, accentuato dalla delocalizzazione produttiva in Cina, ha generato un modello di crescita che ha favorito in modo accentuato il settore corporate. Le aziende hanno beneficiato di bassi costi produttivi, contenuta pressione salariale, tassi bassi e tasse quasi a zero. Il calo del potere d’acquisto dei redditi è stato quindi compensato dal debito. Il ciclo del debito si è concentrato nel 2004-2008 sul Real Estate e dal 2010 ad oggi nel credito al consumo

- A partire dal 2005 l’economia mondiale ha beneficiato della straordinaria, ma non ripetibile, urbanizzazione e industrializzazione della Cina. Tale evento è stato uno dei principali motori di crescita globale e ha iniziato ad entrare in crisi con il cedimento del settore immobiliare e con la pandemia del 2020.

- La pandemia del 2020 ha colpito l’economia americana e cinese al massimo del suo leverage basato su credito speculativo, sostenuto da oltre 15 anni di QE. Gli Stati Uniti sono particolarmente vulnerabili in alcuni segmenti del debito speculativo privato (Private Equity, Venture Capital, Private Credit e Shadow Banking in genere) e i cinesi nel settore del Real Estate. Gli interventi fiscali USA hanno finora tamponato la situazione ma la loro intensità non fa che evidenziare la dimensione del problema e non è sostenibile.

- Il contesto geopolitico si è talmente compromesso da mettere in discussione gli equilibri commerciali, monetari ed economici sui quali si è basato l’assetto economico globale definito a Bretton Wood.

In parallelo con tali problemi macroeconomici c’è il rischio di un cedimento concomitante del ciclo finanziario che ha sostenuto i consumi finanziati, ha finanziato il Real Estate cinese, ha canalizzato ingenti risorse nel settore illiquido dello Shadow Banking System e ha gonfiato la dimensione del credito speculativo nel sistema. Il ciclo finanziario che ha sostenuto tali settori si è messo in moto dopo il 2010 ed è stato caratterizzato da:

- Ultradecennale politica monetaria espansiva di Quantitative Easing.

- Ripetuti e sistematici interventi di salvataggio a favore del settore finanziario (Crisi del mercato dei Repo nel 2018, Crisi Covid nel 2020, Crisi bancaria USA nel 2023). Il settore finanziario, nonostante il supporto pubblico e monetario ha sempre mostrato una elevata vulnerabilità.

- L’aumento dei tassi, in concomitanza con la crisi inflazionistica del 2022, non ha mai drenato la liquidità in eccesso per continuare a puntellare le bolle speculative e la vulnerabilità del sistema finanziario. La FED ha sempre fornito iniezioni di liquidità nel sistema tramite un significativo aumento delle riserve bancarie e l’utilizzo di liquidity facilities. La riduzione del bilancio FED è stata quindi compensata dall’intervento di acquisto di titoli di stato da parte delle banche, finanziate dall’iniezione di riserve in eccesso da parte della FED. Il QE, diretto o indiretto, in sostanza non si è mai interrotto.

- Le bolle speculative sistemiche si sono costantemente ampliate a vari segmenti del sistema finanziario. Gli interventi monetari ad oltranza, mirati a fornire stabilità al sistema nel breve termine, hanno aumentato l’instabilità finanziaria prospettica.

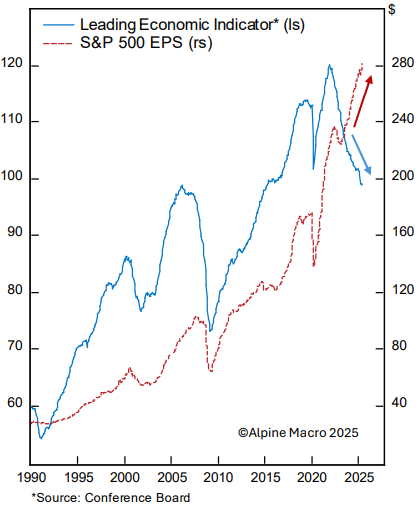

Il ciclo finanziario globale sta entrando in crisi a causa della Balance Sheet Recession nello Shadow Banking System americano e cinese. Il boom del debito privato, sostenuto dal QE ultra decennale, ha prodotto una colossale allocazione di capitale di rischio a investimenti non piu’ remunerativi (Misallocation) in molti settori dell’economia (Private Equity, Venture Capital, Commercial Real Estate, Real Estate cinese, ecc). I nuovi driver di crescita emergenti (AI e transizione energetica) non sono attualmente remunerativi e aggiungono ingenti allocazioni di investimenti a progetti che, al momento, distruggono capitale e producono reddito solo per pochissime società, aumentando la percentuale di concentrazione di rischio finanziario ma anche la misallocation di capitale nell’economia globale. La transizione green ha avuto un devastante impatto sul settore auto globale, mentre gli investimenti in datacenters per l’implementazione di AI divorano capitale e non producono attualmente reddito. Tali investimenti richiedono inoltre una alta intensità di energia che aumenta i costi energetici per gli altri settori dell’economia. Il moltiplicatore monetario, nonostante l’ingente liquidità nel sistema tuttora presente, perde quindi sempre piu’ di efficacia sull’economia reale e fornisce solo carburante alle bolle speculative finanziarie.

Sconto crediti fiscali

Finanziamenti e contributi

Per compensare il cedimento del moltiplicatore monetario i policy makers si sono attivati con aggressive politiche fiscali espansive. Tali politiche hanno inizialmente contrastato il cedimento del ciclo finanziario (o ciclo del debito privato) ma anche il moltiplicatore fiscale sta ora perdendo trazione, al punto che l’economia USA necessita di sempre piu’ debito per crescere in media del 1,5%-1,8%. Anche l’economia cinese sta subendo l’impatto della Balance Sheet Recession nel settore immobiliare e cerca di contrastare il deleverage con un deficit Pil del 6% all’anno. Le dimensioni dei deficit di bilancio di Cina e Stati Uniti sono strettamente correlate alla dimensione del problema strutturale dell’economia. Anche le economie occidentali (Europa e Stati Uniti in particolare), come la Cina, hanno iniziato a “politicizzare” i dati macroeconomici per non ammettere la situazione di crisi.

Poiché il ciclo finanziario ultra decennale ha gonfiato bolle speculative sistemiche in quasi tutti i segmenti del mercato finanziario (Equity, Private Equity, Crypto, Credito Speculativo, ecc.), il sistema è altamente vulnerabile e non è in grado di reggere una recessione senza subire una colossale ondata di default sul debito privato e una conseguente depressione economica. Questo è il motivo principale per il quale le politiche fiscali non possono essere fermate e la Banca Centrale del mondo (la FED) deve essere controllata dalla politica per introdurre la monetizzazione del debito. Tuttavia, poiché la crisi del moltiplicatore monetario e fiscale è sempre piu’ problematica, non credo che la monetizzazione del debito possa risolvere i problemi strutturali illustrati. Il problema principale è che siamo particolarmente esposti ad una elevata percentuale di debito privato speculativo non solvibile e la monetizzazione del debito non risolve il problema della solvibilità. Il credito speculativo nell’economia americana è sottostimato a circa 12 trilioni di USD, piu’ o meno il 50% del PIL. Una parte di questo debito non era solvibile con i tassi a zero, non è solvibile con i tassi al 5% e non sarà solvibile se i tassi tornano a zero. In realtà l’unica soluzione possibile sarebbe quella di avviare politiche di ristrutturazione del modello economico con:

- Politiche fiscali espansive esclusivamente mirate ad aumentare i redditi reali per rendere la crescita meno dipendente dalla domanda finanziata e ridurre il leverage del settore privato.

- Politiche fiscali restrittive per il settore Corporate, che opera in regime Tax Free, per finanziare le politiche fiscali espansive al punto 1.

- Gestione selettiva del credito insolvente per evitare un deleverage disordinato.

- Tassare i Buy Back e detassare gli investimenti reali nell’economia.

- Introdurre capital gain decrescenti in proporzione al tempo di detenzione di un investimento per ripulire i mercati dall’eccesso di speculazione di breve termine e favorire gli investimenti (Tobin Tax).

Il problema è che attualmente nessuno ha il coraggio di implementare tali politiche economiche perché sarebbero negative per il settore finanziario e per la borsa americana. Cosî, per difendere le bolle speculative, abbiamo deciso di perseverare nel modello che ci ha infilato nella trappola del debito con nuovo debito e le riforme saranno giustificabili solo in seguito ad una crisi sistemica. Poiché i rischi di sistema sono pero’ sempre piu’ elevati, gli Stati Uniti hanno iniziato a prepararsi ad un evento di crisi, introducendo norme di emergenza sul blocco dei capitali esteri in uscita, potenziale chiusura delle linee swap sul Dollaro, controllo governativo della FED, controllo della curva dei rendimenti, dispiegamento della Guardia Nazionale nelle principali citta’ americane.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Microcredito

per le aziende