Mentre l’economia statunitense continua a rallentare, le altre principali regioni economiche mostrano una notevole resilienza. L’incertezza sui dazi ha scosso il sentiment delle imprese e intaccato i piani di investimento, ma i consumi si stanno stabilizzando grazie alla ripresa dei redditi reali dopo lo shock causato dall’aumento del costo della vita post-COVID. Il nostro scenario di base prevede che le principali economie riusciranno a superare gli shock di ampia portata che stanno colpendo l’economia globale, siano essi dazi o ulteriori sorprese geopolitiche. Nel lungo termine, si tratta di uno scenario coerente con l’emergere di un mondo multipolare, con tutte le implicazioni che ciò comporta in termini di investimenti.

Contabilità

Buste paga

Accanto all’allentamento economico statunitense, le questioni relative alla sostenibilità fiscale, alla credibilità e all’indipendenza delle istituzioni statunitensi e allo stato di diritto creano opportunità altrove. Data la sua dimensione economica comparabile, il livello di sviluppo e le istituzioni consolidate, l’Europa offre un’alternativa. Detto questo, le lacune fondamentali relative alla profondità dei mercati dei capitali della regione rimangono un ostacolo che richiederà una volontà politica significativa, oltre che tempo, per essere ridotte in modo significativo.

Stati Uniti e area Euro: percorsi di crescita convergenti

Con un tasso del 2,8%, la crescita reale del PIL USA nel 2024 è stata più di tre volte superiore a quella dell’area euro. Ciò ha rafforzato la narrativa dell’eccezionalità, con gli Stati Uniti che hanno notevolmente superato le aspettative in termini di attrazione degli investitori globali (Figura 1).

Figura 1: Negli ultimi anni, la quota globale degli Stati Uniti in termini di reddito fisso, azioni e riserve in valuta estera ha superato di gran lunga la quota del PIL. (Quota degli Stati Uniti nei mercati globali e nel PIL globale)

Finanziamenti e agevolazioni

Agricoltura

Fonte: SIFMA, Macrobond al giugno 2025; le quote di reddito fisso, azioni e riserve in valuta estera sono al 2023.

Il trend di crescita del PIL ha subito un’inversione nel primo trimestre di quest’anno, con una contrazione negli Stati Uniti e un tasso di crescita trimestrale del 0,6% nell’area dell’euro. Tuttavia, tale differenza è ingannevole, poiché riflette in gran parte l’anticipo degli scambi commerciali, ulteriormente amplificato dai dati irlandesi instabili.

Di conseguenza, la nostra opinione rimane che nel 2025 la crescita convergerà generalmente appena sopra l’1% nella maggior parte delle principali economie sviluppate, compresi gli Stati Uniti e l’area dell’euro, ipotizzando che i dazi estremi annunciati dagli Stati Uniti all’inizio di aprile vengano evitati.

Nonostante anche i mercati del lavoro stiano registrando un rallentamento, la loro resilienza rimane fondamentale ai fini del nostro scenario “muddle through”. Tale resilienza è sostenuta dai miglioramenti strutturali del mercato del lavoro in diverse economie dell’area dell’euro, dalla performance superiore alla media delle economie periferiche, quali Spagna e Grecia, e dall’aumento della spesa della Germania per la difesa e le infrastrutture. Questi fattori culminano in prospettive relativamente positive per l’area dell’euro rispetto al rallentamento dell’economia statunitense in un contesto di controlli più severi sull’immigrazione.

In termini di politica monetaria, la BCE si trova in una posizione invidiabile, dato che l’inflazione è tornata al 2%, il livello previsto per l’orizzonte di previsione. Inoltre, i dazi sono sempre più considerati deflazionistici al di fuori degli Stati Uniti, alla luce del calo dei rischi di un’escalation delle ritorsioni commerciali. Dopo aver ridotto il tasso di riferimento di 200 punti base rispetto al picco massimo, portandolo al 2%, il significativo allentamento della BCE dovrebbe sostenere l’economia dell’area euro in questo periodo di turbolenze. Riteniamo infatti che la BCE potrebbe abbassare ulteriormente i tassi in misura marginale nel 2026, in assenza di un marcato deterioramento del mercato del lavoro. In uno scenario di deterioramento delle condizioni del lavoro e di credibilità dell’inflazione intorno all’obiettivo del 2%, la BCE ha margine per tagli più aggressivi, se necessario.

La flessibilità della politica monetaria della BCE contrasta con quella della Federal Reserve. Rimane un divario tra i recenti dati sull’inflazione negli Stati Uniti, pari a circa il 2,5%, e l’obiettivo del 2%. Inoltre, i dazi statunitensi applicati ai beni di consumo finali provenienti dall’Europa e dalla Cina comportano rischi per le prospettive di inflazione che non trovano riscontro altrove. Il nostro scenario di base prevede che l’inflazione statunitense aumenterà ulteriormente al di sopra dell’obiettivo e si avvicinerà al 3% entro 12 mesi. Pertanto, la Fed dovrebbe mantenere invariati i tassi per il momento. Riteniamo che due ulteriori tagli di 25 punti base nei prossimi 12 mesi siano lo scenario più probabile.

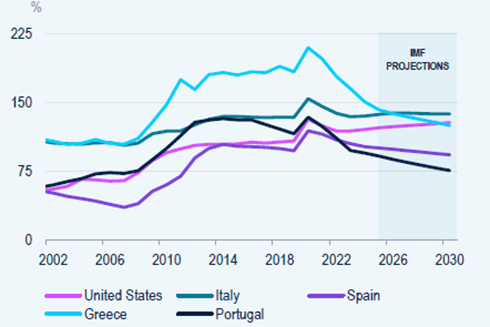

Il deterioramento delle condizioni fiscali negli Stati Uniti sta inoltre generando maggiori preoccupazioni rispetto a quelle dell’area euro, in particolare in uno scenario di rallentamento economico. Il punto di partenza del rapporto debito/PIL e del disavanzo è significativamente più elevato negli Stati Uniti che nell’area euro (si veda il riquadro seguente sulle prospettive fiscali degli Stati Uniti), sottolineando la pressione relativa alla base delle curve dei rendimenti di alcuni mercati sviluppati. La maggior parte dell’area dell’euro, ad eccezione della Francia, è credibilmente sulla buona strada per raggiungere un disavanzo del 3% in linea con le regole di bilancio dell’UE. Tale obiettivo funge anche da soglia di riferimento da monitorare in base all’evoluzione delle condizioni economiche e di bilancio. I paesi che in passato erano considerati punti critici, come il Portogallo, hanno migliorato significativamente la sostenibilità delle finanze pubbliche negli ultimi anni. Per contro, il rapporto tra il debito pubblico e il PIL degli Stati Uniti è destinato a superare quello della Grecia (figura 2).

Figura 2: Il rapporto debito/PIL degli Stati Uniti si sta avvicinando ai livelli di altri paesi sovrani precedentemente in difficoltà, come la Grecia.

La tua casa dei sogni ti aspetta

partecipa alle aste immobiliari!

Fonte: Macrobond al giugno 2025

In conclusione, lo spazio di manovra politico degli Stati Uniti appare più limitato rispetto all’Europa e i rischi di un’inflazione superiore all’obiettivo sono maggiori. Questi sviluppi sono emersi parallelamente alle crescenti perplessità sulla credibilità istituzionale degli Stati Uniti e sull’attrattiva generale per gli investitori, al di là delle preoccupazioni relative alla sostenibilità fiscale.

Ad esempio, in qualità di istituzione multinazionale, la BCE è probabilmente la banca centrale più indipendente al mondo. Ciò contrasta con le recenti minacce percepite all’indipendenza della Fed e con la prospettiva di una sostituzione anticipata del presidente Powell. L’UE è anche una regione economica molto più aperta, con un numero significativamente maggiore di accordi commerciali rispetto agli Stati Uniti.

Di conseguenza, la maggior parte delle merci scambiate viene fatturata in euro piuttosto che in dollari. Detto questo, la dimensione dei mercati dei capitali europei rimane un fattore limitante e finirà per frenare la propensione degli investitori a disimpegnarsi dai mercati statunitensi.

Giappone: ritorno alla normalizzazione ritardato

Nella riunione della politica monetaria di giugno, la Banca del Giappone ha mantenuto i tassi allo 0,5%, ma il tono e i segnali sono stati più accomodanti del previsto. I dati recenti indicano che, sebbene l’economia giapponese continui a rifinanziarsi, il nervosismo legato all’incertezza commerciale ha chiaramente raffreddato l’entusiasmo per un’ulteriore normalizzazione della politica monetaria nel breve termine.

Finanziamenti e agevolazioni

Agricoltura

L’incertezza commerciale e gli effetti dei dazi dovrebbero riflettersi sui dati macroeconomici nella seconda metà dell’anno, offrendo ai policy maker un quadro più chiaro per il futuro. Una preoccupazione fondamentale è la potenziale contrazione degli utili societari a causa dei dazi USA molto più elevati del previsto, che potrebbe tradursi in un rallentamento della crescita salariale fino al 2026. Questa dinamica minaccerebbe una convergenza autosufficiente verso l’obiettivo di inflazione del 2%. Di conseguenza, prevediamo che la Banca del Giappone manterrà invariati i tassi per il resto dell’anno.

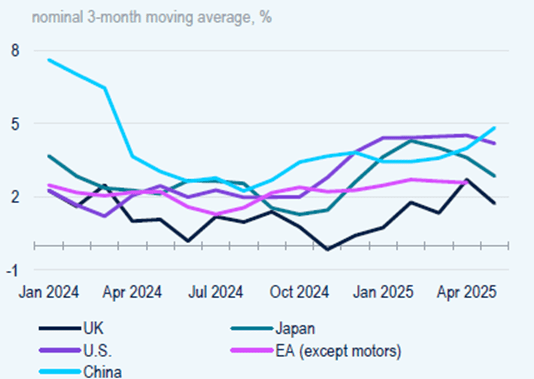

Ciononostante, le dinamiche dell’economia giapponese continuano a reggere. Il tema della resilienza dei mercati del lavoro e della ripresa dei salari reali, osservabile anche in altre importanti economie sviluppate, è valido anche per il Giappone. Di conseguenza, la domanda dei consumatori rimane un fattore importante per le nostre previsioni di crescita dell’1,1% nel 2025 (Figura 3). L’inflazione rimane robusta per gli standard giapponesi, sostenuta dai prezzi elevati dei generi alimentari che potrebbero alimentare le aspettative inflazionistiche e le richieste salariali. Ciò suggerisce che, con il potenziale calo dell’incertezza nel prossimo anno, ci aspettiamo che la Banca del Giappone torni al suo percorso di normalizzazione.

Figura 3: Le vendite al dettaglio giapponesi su base annua hanno recentemente registrato un miglioramento, raggiungendo i livelli stabiliti da Stati Uniti e Cina.

Fonte: Macrobond a giugno 2025

Cina: enfasi sul mercato interno

Opportunità uniche acquisto in asta

ribassi fino al 70%

In Cina prosegue la deflazione controllata della bolla immobiliare. Gli investimenti immobiliari continuano a diminuire e i prezzi delle abitazioni hanno subito un ulteriore calo. In un contesto simile, non sorprende che la domanda di credito, compreso il finanziamento sociale totale, rimanga debole. In passato, ciò avrebbe segnalato prospettive difficili, data la stretta correlazione tra l’espansione del credito in Cina e la crescita del PIL.

Tuttavia, il sostegno governativo rivolto ai consumatori, come gli incentivi alla permuta e gli sconti sull’e-commerce, ha fornito un sostegno economico. La tregua commerciale di Ginevra ha offerto un’altra spinta a breve termine all’economia, anche se la produzione industriale e gli investimenti in beni immobili rimangono deboli. Questa debolezza riflette senza dubbio le nuove barriere commerciali erette non solo dagli Stati Uniti attraverso l’aumento dei dazi, ma anche dall’UE, che ha recentemente istituito una task force per la sorveglianza delle importazioni al fine di monitorare le tendenze potenzialmente dannose. Oltre al sostegno fiscale mirato ai consumatori, la Cina sta beneficiando anche dell’allentamento monetario. L’inflazione rimane sotto lo zero e nemmeno la recente volatilità dei prezzi del petrolio è sufficiente a superare la deflazione. Di conseguenza, prevediamo un ulteriore allentamento nella seconda metà del 2025.

L’allentamento delle politiche dovrebbe inoltre sostenere le economie dei mercati emergenti e rafforzare la tesi della loro resilienza duratura.

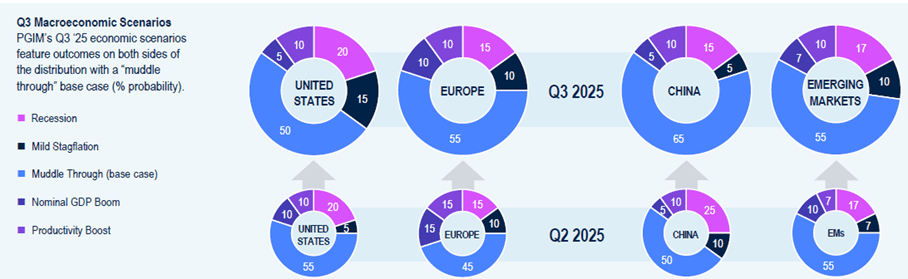

Scenari macroeconomici del terzo trimestre

Gli scenari economici di PGIM per il terzo trimestre del 2025 presentano risultati su entrambi i lati della distribuzione con uno scenario base di tipo “muddle through” (probabilità in %).

Fonte: PGIM. *EM è costituito da una media ponderata degli Stati Uniti (35%), Europa (35%) e Cina (30%). Le probabilità EM potrebbero non essere pari al 100% a causa dell’arrotondamento.

Assistenza per i sovraindebitati

Saldo e stralcio

PRIMO PIANO – Un deficit statunitense ingente e non proprio positivo

Tra i numerosi sviluppi registrati quest’anno negli Stati Uniti, la legge fiscale e di spesa recentemente approvata, nonché le sue implicazioni per il deficit in rapida crescita, avranno effetti di lunga durata.

L’estensione permanente dei tagli fiscali previsti dal TCJA, tra le altre disposizioni, potrebbe aumentare il deficit dal livello base del 6% del PIL al 7-8% del PIL entro il 2034, con un aumento del deficit di oltre 3.000 miliardi di dollari. Con il proseguire della spesa in deficit, il rapporto debito/PIL potrebbe raggiungere il 117-129% del PIL entro la metà degli anni ’30, collocando il Paese tra le economie più indebitate dei mercati sviluppati, come indicato in precedenza nella Figura 2.

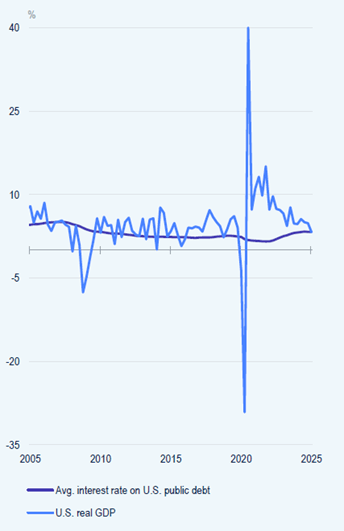

Con l’aumento dello stock di debito, i calcoli sulla sostenibilità del debito indicano che esso diventa più sensibile ai disavanzi, alla crescita e ai tassi di interesse. Inoltre, uno scenario in cui il tasso effettivo sul debito pubblico supera la crescita nominale del PIL introduce il rischio di una contrazione fiscale in un contesto di accresciuta vigilanza da parte dei mercati. Tale scenario potrebbe nuovamente concretizzarsi con il picco post-COVID della crescita nominale del PIL che converge costantemente verso il tasso di interesse medio sul debito pubblico (Figura 4).

Figura 4: Crescita del PIL nominale degli Stati Uniti rispetto al tasso di interesse medio sul debito pubblico USA

Fonte: Macrobond

Finanziamo agevolati

Contributi per le imprese

Il concetto di spazio fiscale e credibilità si integra perfettamente con la domanda di titoli del Tesoro USA e la quota del dollaro nelle riserve valutarie estere. Sebbene entrambi siano diminuiti in termini percentuali negli ultimi anni, le recenti aste del Tesoro si sono svolte senza intoppi grazie alla solida domanda.

La potenziale pressione sul margine di manovra fiscale degli Stati Uniti potrebbe manifestarsi anche in altri modi, tra cui le implicazioni della legge di Ferguson – secondo cui le grandi potenze non spendono più per gli interessi che per la difesa – e un aumento del premio a termine dei titoli del Tesoro a 10 anni dallo 0,70% circa verso la media storica dell’1,45%.

La situazione del deficit è particolarmente complessa, poiché un miglioramento credibile e duraturo richiederebbe probabilmente un intervento su una questione molto delicata nella politica statunitense: la riduzione della spesa sociale, ad esempio la previdenza sociale e l’assistenza sanitaria (Medicare). Un miglioramento richiederebbe inoltre un aumento delle entrate.

Sebbene una spinta alla crescita economica contribuirebbe a realizzare tale aumento – e tale risultato potenziale rientra nei nostri scenari economici – il nostro scenario di base prevede un allentamento delle condizioni in futuro. Inoltre, sulla base del contenuto della legge fiscale e di spesa, le aliquote fiscali sembrano orientate in una sola direzione.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Contabilità

Buste paga

Visita il sito e gli articoli pubblicati cliccando sul seguente link