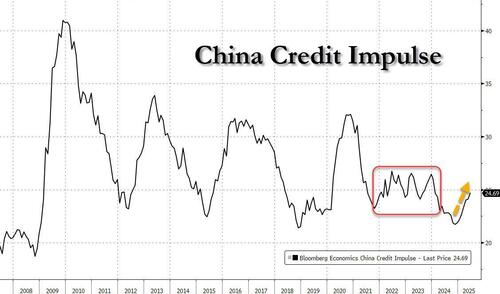

Negli anni precedenti al Covid, uno degli indicatori di mercato più affidabili era l’impulso creditizio cinese, che fluttuava con inquietante regolarità ogni tre anni, innescando un ciclo inflazionistico globale in fase ascendente o, viceversa, in fase discendente quando l’impulso creditizio cinese era in calo.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

Poi è arrivato il Covid e, dopo una frenesia iniziale alimentata dal credito alla fine del 2020, quando Pechino ha letteralmente pompato tutto il possibile per rilanciare l’economia, la Cina si è trovata in una prolungata depressione immobiliare a causa del crollo del mercato immobiliare (chi può dimenticare la spettacolare implosione di Evergrande), che ha paralizzato il ciclo dell’impulso creditizio e lasciato l’economia in brandelli.

Impulso creditizio cinese – Zerpohedge

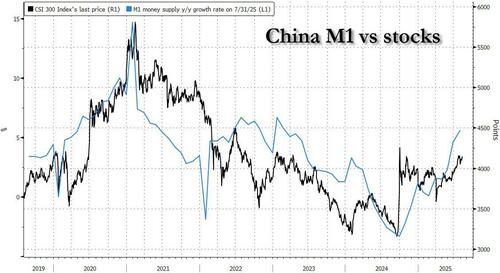

Dopo aver toccato il minimo decennale alla fine del 2024, l’impulso creditizio ha registrato una ripresa modesta ma costante, spingendo alcuni a chiedersi se la performance disastrosa delle azioni cinesi dopo il crollo causato dal Covid fosse finalmente alle spalle. Dopotutto, come osservato all’inizio di questa settimana, l’indicatore che meglio di tutti prevede l’andamento dell’indice azionario cinese CSI 300 è il livello dell’offerta di moneta M1, la componente principale dell’indice più ampio dell’impulso creditizio.

Microcredito

per le aziende

Indice di borsa CSI 300 (in nero) e Massa monetaria M1

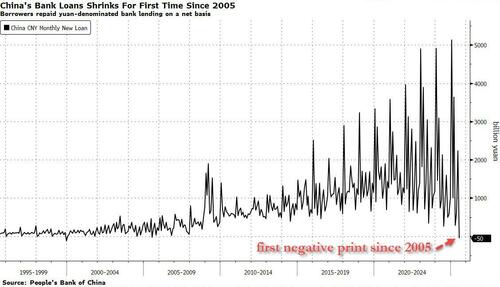

Beh, forse no, perché dopo diversi rapporti mensili mediocri, questa mattina la PBOC cinese ha pubblicato i dati sul credito di luglio, che sono risultati molto al di sotto delle aspettative del mercato, principalmente a causa di una contrazione inaspettata dello stock di prestiti. Discuteremo tutti i dettagli di seguito, ma il dato più significativo e preoccupante è che i nuovi prestiti cinesi – un indicatore chiave dell’attività creditizia delle banche cinesi – hanno registrato a luglio la prima contrazione in vent’anni, mentre la crescita del credito in generale ha subito un rallentamento, a causa del calo della domanda di prestiti in un’economia bloccata dalla deflazione.

Come mostrato di seguito, secondo i dati pubblicati mercoledì dalla banca centrale, le banche cinesi hanno registrato un calo di 49,9 miliardi di yuan (7 miliardi di dollari) di nuovi prestiti denominati in yuan nel mese, il primo calo dal luglio 2005. Il dato è stato di gran lunga inferiore alla previsione mediana che indicava un (modesto) aumento di 300 miliardi di yuan.

Questo raro calo, determinato da un rimborso netto da parte dei mutuatari e simile al recente calo dei saldi di credito rotativo negli Stati Uniti, è l’ultimo segnale che le famiglie e le imprese cinesi sono diventate ancora più riluttanti ad assumere debiti. L’attenzione è invece rivolta al rimborso dei debiti, poiché le prospettive di reddito e crescita futura sono sempre più cupe. Inutile dire che per un’economia basata sul credito come quella cinese, ciò è catastrofico e indica che ci saranno ancora molte difficoltà, cosa che l’amministrazione Trump sarà lieta di apprendere mentre la guerra commerciale tra le due superpotenze si intensifica. Il pessimismo regna sovrano sia in Cina sia negli USA, due avversari paradossalmente accomunati da una visione grigia del futuro.

E con gli stimoli governativi che finora non sono riusciti a suscitare un ottimismo sufficiente a rilanciare l’economia, Pechino ha annunciato questa settimana il suo ultimo stravagante piano per stimolare la crescita, questa volta sovvenzionando una parte degli interessi su alcuni prestiti al consumo (maggiori dettagli in un post successivo).

La contrazione è “di per sé allarmante”, ha affermato Michelle Lam, economista della Greater China presso Societe Generale SA. “Questo potrebbe essere il motivo per cui il governo ha annunciato le politiche di sconto sui tassi di interesse all’inizio di questa settimana”.

I prestiti al consumo sono crollati nell’ultimo anno, poiché le persone sono diventate più parsimoniose e il loro patrimonio è precipitato con il mercato immobiliare. Nei primi sette mesi di quest’anno, le famiglie hanno rimborsato 383 miliardi di yuan di prestiti a breve termine, compresi i crediti al consumo, il primo dato registrato dal 2009.

Aste immobiliari

il tuo prossimo grande affare ti aspetta!

Oltre alla debole domanda di prestiti, ci sono altri fattori alla base del dato negativo sui prestiti. Le banche di solito non hanno fretta di raggiungere i loro obiettivi trimestrali di prestito a luglio, frenando l’attività di finanziamento. Un anno fa, il credito bancario all’economia reale – che esclude le istituzioni finanziarie – si è contratto per la prima volta dal 2005.

Probabilmente, un’ulteriore pressione sull’espansione dei prestiti è derivata da un programma di conversione del debito volto a sostituire il cosiddetto “debito nascosto” accumulato dai governi locali – in parte sotto forma di prestiti bancari – con titoli di Stato. I prestiti a medio e lungo termine contratti sia dalle famiglie che dalle imprese hanno registrato una contrazione a luglio, con questi ultimi in calo per la prima volta dal 2016.

Alcuni dettagli aggiuntivi forniti da Goldman:

La crescita dei prestiti in RMB in essere è scesa al 6,9% su base annua a luglio (rispetto al 7,1% su base annua a giugno). Lo stock dei prestiti alle famiglie è diminuito di 489 miliardi di RMB a luglio (rispetto a un calo di 210 miliardi di RMB un anno fa). I prestiti in essere alle imprese sono aumentati di 60 miliardi di RMB a luglio, interamente trainati da un’impennata del finanziamento tramite cambiali (871 miliardi di RMB a luglio contro 559 miliardi di RMB un anno fa). Si noti che si tratta di una forma di prestito bancario a breve termine che di solito aumenta quando le banche cercano di riempire le quote di prestito inutilizzate. I prestiti alle imprese a medio-lungo termine sono diminuiti di 260 miliardi di RMB a luglio (rispetto a un aumento di 130 miliardi di RMB un anno fa).

Organi d’informazione vicini alla al governo cinese riferiscono che l’inaspettata contrazione dello stock di prestiti potrebbe derivare da

- sostituzione dei prestiti con finanziamenti tramite titoli di Stato,

- liquidazione di arretrati a seguito delle recenti politiche anti-involuzione volte ad abbreviare i tempi di pagamento dei fornitori, e

- fattori stagionali. I fattori stagionali possono distorcere in modo significativo la variazione netta dello stock di prestiti tra giugno e luglio: le banche possono accelerare la concessione di prestiti a giugno in vista della rendicontazione semestrale, mentre le imprese devono far fronte a ingenti flussi di liquidazione che aumentano la loro domanda di prestiti. Tuttavia, anche combinando le proroghe dei prestiti di giugno e luglio, l’importo totale è rimasto inferiore di 200 miliardi di RMB rispetto al livello di un anno fa, indicando una domanda di prestiti debole

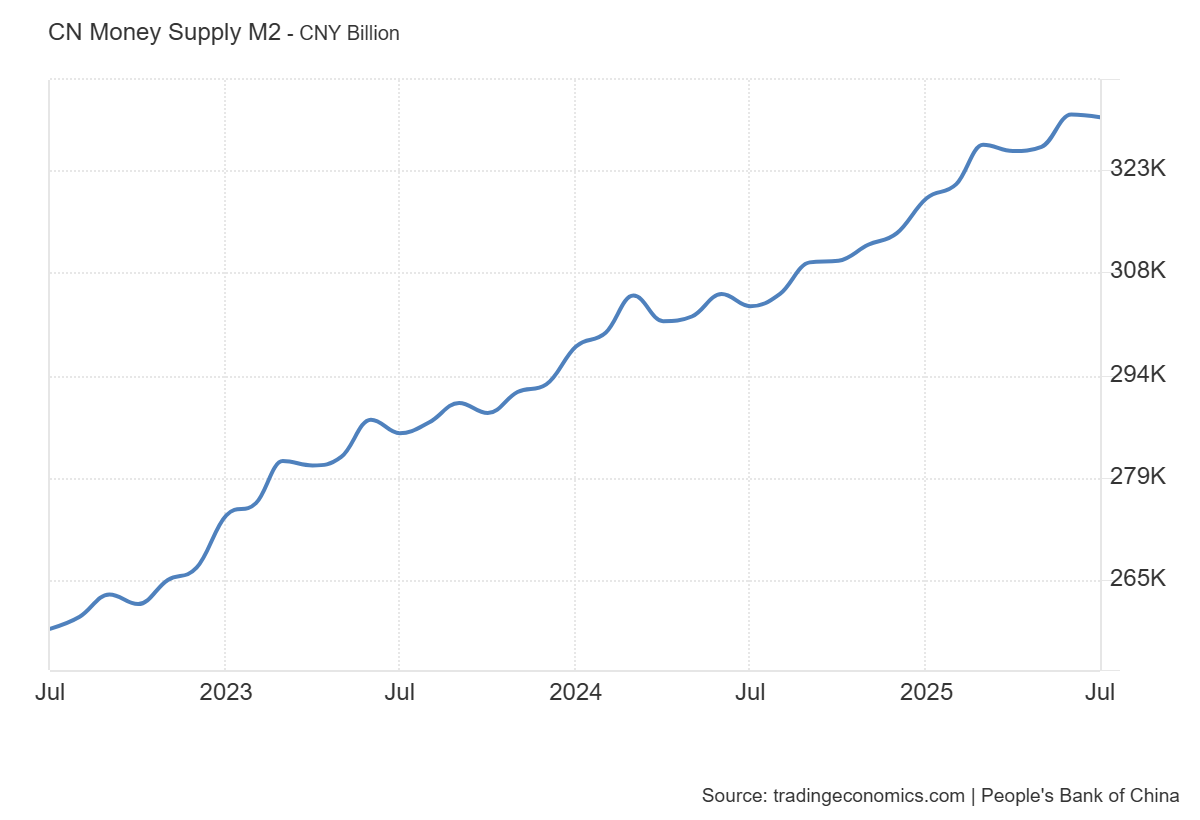

Altrove, la crescita di M1 ha accelerato al 5,6% su base annua a luglio (rispetto al 4,6% su base annua a giugno), mentre la crescita di M2 è salita all’8,8% a luglio (rispetto all’8,3% a giugno), in parte a causa della base bassa dello scorso anno. I depositi fiscali sono aumentati a luglio, superando il livello di un anno fa. Con l’emissione netta di titoli di Stato in luglio in aumento di 556 miliardi di RMB su base annua, ma i depositi fiscali solo di 125 miliardi di RMB in più, il ritmo della spesa fiscale appare relativamente rapido, il che potrebbe aver contribuito all’accelerazione della crescita dell’offerta di moneta.

Finanziamo agevolati

Contributi per le imprese

Massa monetaria M2

Nonostante la cronica debolezza del credito, è improbabile che Pechino introduca ulteriori stimoli nel breve termine, data la sua ostinata insistenza a non alimentare un’altra bolla immobiliare e di mercato, e poiché ciò sarebbe in contrasto con la narrativa secondo cui la Cina è riuscita a registrare una solida crescita economica nella prima metà di quest’anno. Il che è, inutile dirlo, esilarante, perché indipendentemente da ciò che accade all’economia, il PIL rimane solido al 5%, anche se i PMI hanno trascorso gran parte dell’ultimo decennio in contrazione e l’IPC è negativo da anni.

Comunque è probabile che la PBOC venga ad applicare nuove politiche di stimolo nella seconda metà dell’anno, e se la Federal Reserve abbasserà i tassi potrebbe derivarne uno stimolo quasi globale monetario per l’economia.

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Contributi e agevolazioni

per le imprese

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link