- Rallentano le operazioni di M&A nel settore Consumer a livello mondiale (-9% a volumi) ma 7 mega-deals superiori a $5 miliardi spingono i controvalori (+32%).

- In Italia annunciate 158 operazioni nei primi 5 mesi del 2025 (-7% vs 5M2024).

- Moda: calano i volumi (-26%). Si conferma l’interesse degli investitori strategici su operazioni trasformative (Prada / Versace) e di consolidamento di filiera.

- Food & Beverages: anche qui calano i volumi (-27%) e frenano in particolare i fondi (-38%). Premiati i produttori di alimenti salutisti, surgelati e confezionati. Nel vino traina il biologico.

- Beauty: Forte dinamismo nelle attività di M&A in Italia, sostenuto dall’interesse dei PE e dal consolidamento di filiera per la cosmetica conto terzi.

- Hospitality&Leisure: Boom di investimenti nell’entertainment (padel, terme). Nella ristorazione focus sul fast dining e sulla fascia lusso.

Dopo un inizio d’anno segnato da un cauto ottimismo, le aspettative di ripresa delle operazioni di M&A nel settore Consumer – ovvero i settori Moda e Lusso, Food & Beverages, Beauty & Personal Care, Retail, Hospitality & Leisure, Packaging – si sono progressivamente raffreddate secondo la Global & Italian M&A Trends Consumer Markets di PwC. Il contesto macroeconomico, caratterizzato da pressioni inflazionistiche, tassi d’interesse e incertezza sui dazi, ha indebolito la fiducia degli investitori e il sentiment dei consumatori, rallentando le dinamiche di crescita del mercato.

Aste immobiliari

l’occasione giusta per il tuo investimento.

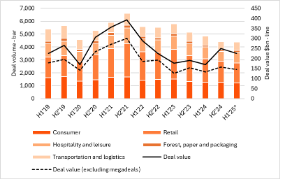

Nei primi cinque mesi del 2025, i volumi delle operazioni di M&A nel Consumer Markets sono diminuiti del 9% a livello mondiale, rispetto allo stesso periodo del 2024, segnando però una flessione più contenuta rispetto al -11% registrato nei volumi del mercato complessivo. In controtendenza, i controvalori delle operazioni sono aumentati del 32%, sostenuti da sette operazioni superiori a $5 miliardi in valore annunciate nella prima metà del 2025.

Volumi e valori delle operazioni nel Consumer Markets – Mondo, 2019–H1’25e

Volumi e valori delle operazioni nel Consumer Markets – Mondo, 2019–H1’25e

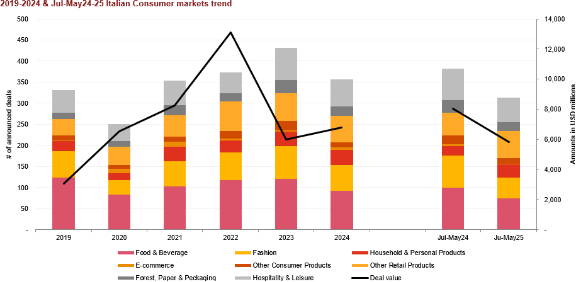

Il mercato italiano riflette la dinamica mondiale: nei primi 5 mesi del 2025 sono state annunciate 158 operazioni nel Consumer Markets, in calo del 7% rispetto ai 170 deal rilevati nello stesso periodo del 2024.

Cessione crediti fiscali

procedure celeri

Il decremento principale è legato alle operazioni annunciate da investitori finanziari, in flessione del 17%. La loro incidenza sul totale delle operazioni è scesa al 40% nella prima metà del 2025, rispetto al 45% raggiunto nel 2024, confermando maggiore cautela degli investitori su settori come Food&Beverage e Moda.

Italy Consumer markets M&A trends by type

|

FY19 |

FY20 |

FY21 Opportunità uniche acquisto in asta

ribassi fino al 70%

|

FY22 |

FY23 |

FY24 |

Sconto crediti fiscali

Finanziamenti e contributi

5M24 |

5M25 |

Chg%

5M25-24 |

|

| Corporate | 205 | 159 | 209 | 219 | 261 | 198 | 94 | 95 | 0.6% |

| Private Equity | 126 | 92 | 144 | 154 | 171 | 159 | 76 | 63 | (16.8%) |

| Deal volume | 331 | 251 | 353 | 373 | 432 | 357 | 170 | 158 | (7.2%) |

| Corporate | 61.9% | 63.3% | 59.2% | 58.7% | 60.4% | 55.5% | 55.3% | 59.9% | 8.4% |

| Private Equity | 38.1% | 36.7% | 40.8% | 41.3% | 39.6% | 44.5% | 44.7% | 40.1% | (10.4%) |

I tempi di gestazione delle operazioni si sono allungati, nel segno di una maggiore prudenza sia da parte degli operatori strategici, che stanno conducendo revisioni del portafoglio e rivedendo le proprie strategie, sia da parte dei fondi di private equity, con un conseguente ampliamento del gap valutativo bid-ask.

Finanziamenti personali e aziendali

Prestiti immediati

Volumi di operazioni per segmento di mercato

Deal volume

|

2019 |

2020 |

2021 Prestito condominio

per lavori di ristrutturazione

|

2022 |

2023 |

2024 |

Vuoi bloccare la procedura esecutiva?

richiedi il saldo e stralcio

5M24 |

5M25 |

Chg % 5M25-24 | |

| Food & Beverage | 123 | 83 | 103 | 117 | 120 | 93 | 45 | 33 | (27%) |

| Fashion | 63 | 34 | 59 | 67 | 78 | 61 | 35 | 26 | (26%) |

| Household & Personal Products | 24 | 17 | 35 | 28 | 35 | 36 | 11 | 11 | 0% |

| E-commerce | 2 | 10 | 12 | 4 | 3 | 5 | 3 | – | (100%) |

| Other Consumer Products | 11 | 10 | 11 | 18 | 22 | 13 | 6 | 10 | 60% |

| Other Retail Products | 39 | 43 | 51 | 70 | 66 | 62 | 22 | 30 | 38% |

| Retail & Consumer | 262 | 197 | 271 | 304 | 324 | 270 | 122 | 110 | (10%) |

| Forest, Paper & Peckaging | 15 | 14 | 24 | 20 | 31 | 23 | 13 | 13 | 3% |

| Hospitality & Leisure | 54 | 40 | 58 | 49 | 77 | 63 | 35 | 34 | (2%) |

| Consumer markets | 331 | 251 | 353 | 373 | 432 | 357 | 170 | 158 | (7%) |

Moda e Lusso

Secondo l’analisi PwC, il mercato M&A nel settore Moda e Lusso si conferma attivo ma sempre più selettivo. In Italia nei primi cinque mesi del 2025 si rilevano 26 operazioni, in calo del 26% rispetto allo stesso periodo del 2024. Nonostante il contesto di incertezza, i deal di grandi dimensioni, come l’acquisizione di Versace da parte di Prada ($1.2bn), confermano l’attrattività del settore e la capacità degli investitori strategici di cogliere nuove opportunità anche su dossier complessi e operazioni di turnaround.

Prosegue l’attività dei fondi di Private Equity, seppur con prudenza e con maggior focus su asset con performance stabili e buoni flussi di cassa, come confermano i deal Blue Pool Capital / Golden Goose, Alto Partners / Gallo, Borletti-Quadrivio / Twinset, o su operazioni di turnaround come nel caso di Bluestar Alliance su Palm Angels.

Si confermano le dinamiche di consolidamento lungo la filiera, sia da parte degli operatori strategici – con operazioni come Prada / Rino Mastrotto, Richemont / Maglificio Miles, Chanel / Grey Mer, Mantero Sera, Leo France, Gentili Mosconi / Manifatture Tessili Bianchi – che dagli investitori finanziari, con le acquisizioni di Armonia su Millefili, Sienna SA su Vicenza Mode, J Jardin su Nanan. Diversamente, le realtà manifatturiere di dimensioni più piccole e le piattaforme B2B Fashion sponsorizzate da operatori finanziari stanno soffrendo un calo generalizzato dei volumi, che porta a valutare operazioni di rifinanziamento.

Food & Beverages

Il Food & Beverages soffre di una contrazione marcata dell’attività di M&A, con 33 deals in Italia nei primi cinque mesi dell’anno, in calo del 27% rispetto ai 45 dello stesso periodo del 2024. In particolare, si riducono le operazioni dei fondi di Private Equity (-38%), ancora più selettivi a causa delle dinamiche inflazionistiche e dell’aumento dei prezzi alimentari (+6% su base annua)1, che influiscono sugli acquisti dei consumatori, e dei rischi associati ai dazi.

Investi nel futuro

scopri le aste immobiliari

Secondo la Voice of the Consumer Survey di PwC, il 33% dei consumatori è più incline ad acquistare alimenti salutisti. Una tendenza che si riflette anche sulle attività di M&A, stimolando operazioni in segmenti quali i formaggi freschi (Gioiella / I Freschi), salumi magri (Bresaole Pini / Vismara, Biolab / Brendolan), alimenti ad alto valore proteico e nutrizionale (Eurovo / Anna Alla Ltd e Waffelman) o “free from” (Di Marco / Galati), e conferma l’importanza strategica di presidiare la filiera animale (Eurovo / Granja Panilla). Operazioni come quella di Chequers / Gourmet Italian Food rispecchiano l’interesse crescente verso i prodotti semi-lavorati e i piatti pronti da parte dei consumatori.

La contrazione nella domanda di bevande alcoliche e zuccherate spinge i principali operatori a rivedere i propri portafogli, con deal mirati a colmare gap strategici, come nel caso di Alfin / Acqua Filette. Nel mondo del vino le operazioni si focalizzano sul segmento biologico (Tenuta Ulisse / Cirelli La Collina Biologica), mentre proseguono le dismissioni di asset non core, come la cessione di Cinzano e Frattina da Campari al Gruppo Caffo annunciata a giugno 2025.

Il Bakery & Confectionary si conferma il segmento più attivo per le operazioni di M&A, specialmente sui produttori di alimenti confezionati frozen o ambient e con un posizionamento a scaffale di convenienza (Valeo Foods / Freddi Dolciaria, Melegatti), apprezzati per l’elevato value for money e il prezzo unitario contenuto. Tra le principali operazioni si segnalano Vandemoortele / Lizzi, IDAK Food Group AG / Sorrento Sapori e Tradizioni, Vergani / Scarpato. Emblematico l’investimento di Terlos in Casa Optima, iconico produttore italiano di ingredienti per gelato (annunciata a giugno 25), e l’OPA di Ferrero sui cereali di WK Kellogg, che risponde alle esigenze di crescita nel segmento salutistico e di espansione ulteriore negli Stati Uniti, anche come risposta ai dazi (annunciata il 10 luglio 25).

Beauty & Personal care

Il settore della cura della persona e della cosmetica è tra i più dinamici in ambito di M&A, sostenuto da una doppia spinta: l’interesse dei fondi di Private Equity e il consolidamento di filiera da parte degli operatori strategici. Tra la fine del 2024 e l’inizio del 2025, il settore Beauty italiano è stato protagonista di operazioni significative, che hanno contribuito a rafforzarne il posizionamento a livello internazionale. In particolare, Give Back Beauty ha acquisito Angelini Beauty per espandere il proprio portafoglio di fragranze di lusso e Ancorotti ha rilevato Cosmoproject, creando un polo integrato nella cosmetica conto terzi tra skincare e make-up. Infine, il fondo tedesco DBAG ha acquisito Great Lengths, puntando sull’eccellenza italiana nelle extension professionali per capelli e sulla crescita globale del brand.

Il mercato beauty globale sta vivendo una fase di profonda trasformazione, in cui innovazione, sostenibilità e identità di marca guidano le scelte strategiche. Dall’Italia all’Europa, le operazioni M&A confermano una corsa globale verso brand autentici, digitalmente forti e capaci di costruire fedeltà. In questo contesto, PwC prevede un interesse sempre maggiore verso il settore, supportato da una solida pipeline di transazioni e sostenuto dalle tendenze di consumo e da un panorama di operatori (brand e filiera) altamente frammentato.

Retail

Il mercato M&A nel settore Retail, in particolare nel grocery, continua a essere guidato da dinamiche di consolidamento, con molta vivacità per le operazioni di piccole dimensioni. L’attenzione del mercato è attualmente catalizzata da possibili riposizionamenti strategici di alcuni grandi operatori internazionali, tra cui Carrefour, al centro di rumors sempre più insistenti riguardo a una possibile uscita da mercati come Italia, Polonia e Belgio. Un evento di tale portata potrebbe innescare un significativo riassetto competitivo nei paesi coinvolti e nelle regioni chiave in cui è più presente Carrefour (Lombardia, Piemonte e Lazio), aprendo la strada a operazioni di acquisizione e ristrutturazione su larga scala, con impatti potenzialmente rilevanti sulla distribuzione delle quote di mercato e sulle strategie di posizionamento degli attori attivi nel food retail. In parallelo, PwC prospetta ulteriore dinamismo sulle catene del retail specializzato nei segmenti personal care e farmacie.

Hospitality & Leisure

Le prospettive di M&A per il settore Hospitality & Leisure sono cautamente ottimistiche, con investimenti nazionali ed esteri trainati dalla crescita del turismo internazionale rilevata nei primi tre mesi 2025 (+5% con oltre 300 milioni di viaggiatori)2 e dalle preferenze dei viaggiatori, più orientati verso destinazioni a basso costo e viaggi di prossimità, con una crescente domanda per esperienze autentiche, sostenibili e lontane dal turismo di massa.

Tra le operazioni di M&A più significative in Italia spicca l’acquisizione di Aquardens SpA da parte del fondo francese Eurazeo, che segna un punto di svolta per il settore termale italiano, ancora poco consolidato ma ricco di potenzialità, e l’operazione di riassetto societario e rafforzamento patrimoniale di Costa Edutainment SpA, leader nella gestione di acquari, musei e parchi tematici (tra cui l’Acquario di Genova), che ha visto l’aumento della partecipazione del fondo DeA Capital Alternative Funds SGR, dal 18% al 30% per sostenere l’espansione della società anche con l’acquisizione del parco acquatico Onda Blu a giugno.

Nella ristorazione, il mercato M&A si concentra sul fast dining senza seduta, favorito da limitati investimenti iniziali e maggiori opportunità di riconversione, sul segmento lusso, trainato da investitori strategici e family office, e su turnaround di catene in difficoltà.

Tra le operazioni della prima metà del 2025, si segnalano: l’ingresso di Quattro R in Cigierre, la cessione di Temakinho a Black Arrow, gli investimenti di LMDV Hospitality Group (con l’acquisizione del Twiga e le aperture a marchio Vesta), le aperture annunciate di Langosteria (in cui è investito Remo Ruffini tramite Archive) e l’acquisizione dello storico ristorante Il Caminetto di Milano Marittima da parte di PLT Holding, uno dei maggiori gruppi italiani indipendenti attivi nel settore dell’energia rinnovabile.

Nell’ambito dello sport, l’analisi di PwC evidenzia un boom di investimenti nel padel, con l’ingresso di fondi italiani e internazionali nei circuiti professionali e nelle infrastrutture. Cresce inoltre l’interesse internazionale per i club italiani di seconda fascia e dilettantistico, ritenuti asset con potenziale di crescita e valorizzazione, come confermato dall’operazione su Spezia Calcio da parte di RAM Spezia Holdings LP, società statunitense controllata dall’investitore Thomas Roberts, e dall’acquisizione di una minoranza di AC Crema 1908 SSDarl da parte di un consorzio di investitori strategici finlandesi.

Le prospettive per la seconda metà del 2025

Emanuela Pettenò, Partner e Markets Deals Leader PwC Italia, riassume così le aspettative per la seconda metà dell’anno: “Le aziende del Consumer Markets sono attualmente penalizzate da valutazioni depresse di cui beneficeranno gli investitori capaci di affrontare situazioni di turnaround operativo e finanziario. I fondi di Private Equity saranno sempre più selettivi e focalizzati su Food e Beauty, settori più resilienti. Sul fronte acquisizioni, i fondi potrebbero aumentare le operazioni di “take-private” e add-on di portafoglio, mentre saranno posticipate le cessioni di asset con performance inferiori ai budget e più impattati dai dazi. Gli operatori strategici nel Retail e nel Food punteranno sulla filiera e su asset tecnologici, investendo sulla customer experience, con piattaforme di marketing, e-commerce, sistemi di pagamento, e soluzioni gestionali per l’inventario. Nella moda prevediamo operazioni di turnaround e l’ingresso di partner in brand ancora controllati dalle famiglie”.

1 Secondo l’indice dei prezzi alimentati della FAO calcolato su un paniere di materie prime alimentari commerciate a livello internazionale.

2 Barometro del Turismo Mondiale di maggio 2025 dell’UN Tourism.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}