L’effetto volano

Finanziamo agevolati

Contributi per le imprese

In questi tempi di grande volatilità macroeconomica e geopolitica, concentrarsi sui fondamentali aziendali non è solo un gradito sollievo, ma anche, e soprattutto, la strada per ottenere solidi rendimenti di portafoglio a lungo termine. In particolare, vorremmo soffermarci sull’attrattiva dell’effetto volano, un concetto che sarebbe stato abbozzato per la prima volta – su un tovagliolo – da Jeff Bezos di Amazon durante un incontro con Jim Collins, nel lontano 2001.

Questo estratto dal libro “Good to Great” di Jim Collins offre una descrizione vivida del processo: “Ogni giro del volano si basa sul lavoro svolto in precedenza, moltiplicandone l’investimento di energie. Mille volte più veloce, poi diecimila, poi centomila. L’enorme e pesante disco vola in avanti, con uno slancio quasi inarrestabile”. In termini più operativi/finanziari, la lettera agli azionisti di Amazon del 2001 recitava quanto segue: “Se facciamo bene il nostro lavoro, i clienti di oggi compreranno di più domani, aggiungeremo altri clienti nel processo e tutto ciò si tradurrà in un maggiore flusso di cassa e in un maggiore valore a lungo termine per i nostri azionisti”.

Questo, in sostanza, è l’effetto volano. I primi giri (investimento iniziale) richiedono un grande sforzo ma, una volta che il movimento si è avviato (la base clienti si amplia), i giri incrementali (servizi aggiuntivi) aumentano la velocità (rendimenti) con uno sforzo aggiuntivo minimo (costo). Software e piattaforme internet, siano esse rivolte al consumatore o alle imprese, riflettono l’effetto volano, ed è per questo che oggi rappresentano oltre il 50% del nostro portafoglio di fondi Sustainable Society. Per usare il linguaggio di Warren Buffett, potremmo dire che la loro caratteristica di volano è ciò che rende le piattaforme i “fossati” di questa nuova era di digitalizzazione, cloudificazione e big data.

Per approfondire ulteriormente il concetto, niente di meglio di un paio di esempi dettagliati.

Opportunità uniche acquisto in asta

ribassi fino al 70%

Esempio di società in portafoglio: Amazon

Iniziamo con il già citato Amazon. Con il miglioramento dell’esperienza del cliente (segmento in alto a destra del diagramma qui sopra), il traffico sul mercato di Amazon aumenta, attraendo un maggior numero di venditori e quindi una selezione più ampia di prodotti, rafforzando ulteriormente l’esperienza del cliente.

L’incremento dei ricavi permette inoltre maggiori investimenti nella rete logistica di Amazon. Questo porta a consegne in pochi giorni, poi in un giorno e ora persino in giornata in alcuni dei mercati più densamente popolati. Ancora una volta, l’esperienza del cliente è migliorata.

Si noti che la rete logistica non solo funge da massiccia barriera all’ingresso (è difficile per un concorrente replicare i miliardi di spese investite nel corso degli anni), ma il miglioramento dell’esperienza del cliente che ne consegue contribuisce anche a incentivare gli abbonamenti al programma di abbonamento Prime di Amazon, aumentando i ricavi ricorrenti ad alto margine, e così via (per semplicità, questo specifico aspetto dell’effetto volano non è rappresentato nel diagramma di Amazon).

È importante sottolineare che l’aumento del traffico ha anche permesso ad Amazon di generare entrate pubblicitarie (un settore in cui l’azienda è passata da zero a diventare il terzo attore globale online in meno di 10 anni), con investimenti incrementali limitati ma con margini incrementali elevati. Ciò ha contribuito a ridurre la struttura dei costi, contribuendo così a migliorare l’esperienza del cliente.

Così, la ruota gira in continuazione, rafforzando costantemente i flussi di cassa che, in ultima analisi, costituiscono il valore di qualsiasi azienda.

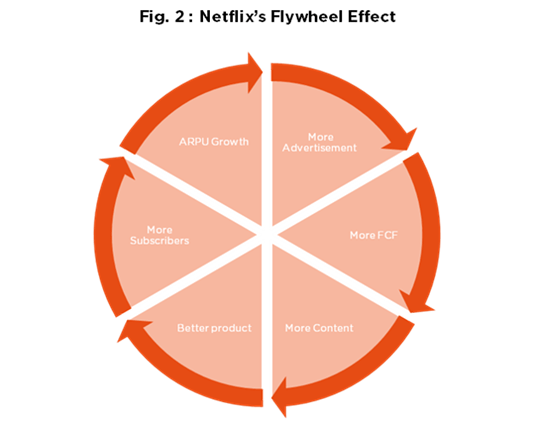

Esempio di società in portafoglio: Netflix

Passiamo ora all’effetto volano di Netflix. Il diagramma appare leggermente diverso, ma il processo è lo stesso: i diversi componenti si alimentano a vicenda per far progredire l’attività. I contenuti, ovviamente, sono al centro del modello di business di Netflix. Man mano che questi contenuti migliorano, in quantità e qualità (segmento in basso a sinistra del diagramma che segue), il ricavo medio per utente (ARPU) aumenta e il numero di abbonati si amplia. Ciò si traduce in una maggiore generazione di flussi di cassa e di pubblicità, che a sua volta rafforza l’effetto leva di Netflix sui competitor e sui creatori di contenuti… migliorando ulteriormente i contenuti. Anche in questo caso, la ruota è in movimento e guadagna velocità a ogni giro.

Investi nel futuro

scopri le aste immobiliari

Vantaggi delle piattaforme

Tornando a considerazioni più generali riguardanti software e piattaforme internet, e sul perché le consideriamo un modello di business a lungo termine estremamente potente, un primo punto importante da sottolineare riguarda la fine dell’era dei tassi di interesse zero. Finanziare la costruzione di una nuova piattaforma è diventato decisamente più difficile da quando le banche centrali hanno iniziato a inasprire le loro politiche. Ciò significa che le piattaforme oggi consolidate, create all’epoca del “free money”, vantano elevate barriere all’ingresso.

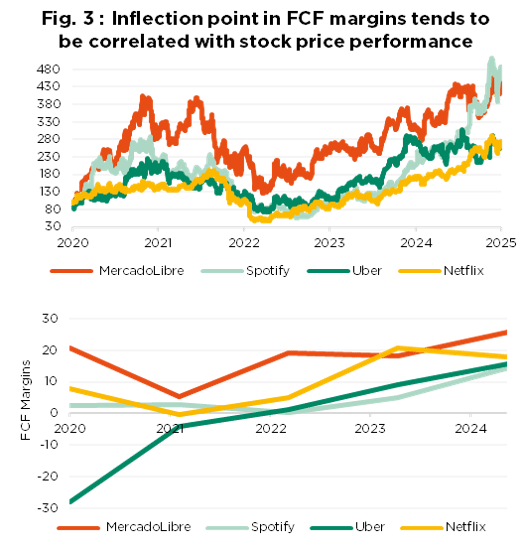

Poi c’è l’importantissima metrica CAC, che sta per “costo di acquisizione clienti”. Il punto chiave da sottolineare è che il CAC non è lineare nel tempo. Man mano che una piattaforma cresce in termini di dimensioni, il CAC incrementale si riduce. Anche il passaparola è un fattore importante in questo senso, così come l’essere il “primo” a entrare in una categoria (si pensi a Uber, Spotify, ecc.). La spesa in investimenti diventa quindi molto più efficace e i margini di free cash flow diventano positivi. Dal punto di vista di un investitore, non sorprende che questo punto di inflessione nei margini di flusso di free cash tenda a essere correlato all’andamento del prezzo del titolo.

Allo stesso modo, una volta che una piattaforma è operativa e con un’ampia base clienti, è possibile aggiungere servizi adiacenti a un costo incrementale limitato, ovvero con un margine di profitto molto elevato. Abbiamo già menzionato l’ingresso di grande successo di Amazon nel settore pubblicitario. Lo stesso si può dire, ad esempio, dell’aggiunta di una componente di servizi live ai propri franchise più popolari da parte delle società di videogiochi. In passato, i proprietari di franchise tripla A in genere vendevano i giochi a un prezzo elevato, una tantum. Oggi, molti di questi giochi hanno una componente di servizio live, che in genere richiede un abbonamento mensile o un abbonamento stagionale e spesso offre acquisti aggiuntivi all’interno del gioco (che possono essere forniti a un basso costo incrementale per l’azienda).

Poiché i contenuti vengono aggiornati regolarmente, ciò può generare entrate (ricorrenti) molto più durature, in alcuni casi per oltre un decennio. L’aver accumulato una grande base di fan, a volte nell’ordine delle centinaia di milioni, ovviamente facilita questa mossa. Consideriamo tali aziende, come Take Two con il suo franchise GTA (Grand Theft Auto), rientrare anch’esse nella categoria “piattaforma”.

Investi nel futuro

scopri le aste immobiliari

Il quarto vantaggio delle piattaforme è la loro capacità di scalare la quota di mercato. Un’azienda di software come SAP che ha costruito un’ampia base clienti, attirerà naturalmente nuovi sviluppatori nel suo ecosistema, che a loro volta porteranno più clienti. E una volta consolidata un’ampia base di clienti, l’azienda può facilmente aggiungere nuovi moduli, acquisiti o sviluppati internamente, e iniziare immediatamente a venderli a quella vasta base di clienti. Un’azienda di sicurezza informatica come CrowdStrike ha un prodotto che si basa su algoritmi. Più dati vengono immessi in questo algoritmo, più il prodotto diventa teoricamente migliore. Poiché CrowdStrike è stata la prima a muoversi nel settore del rilevamento degli endpoint di nuova generazione, vanta la più ampia base clienti e quindi la maggiore quantità di dati, il che dovrebbe tradursi nel prodotto migliore e… in un maggiore numero di clienti.

E i dazi?

Per quanto riguarda i dazi, i lettori potrebbero obiettare: le piattaforme non sono vulnerabili alla guerra commerciale in corso? Sebbene un’analisi caso per caso sia ovviamente giustificata, il punto più generale da sottolineare è che le piattaforme software e internet sono generalmente poco esposte al rischio tariffario (Amazon è l’eccezione degna di nota). Le politiche annunciate dall’amministrazione Trump sono – logicamente – incentrate sul commercio di beni, non di servizi. L’UE potrebbe naturalmente decidere, come misura di ritorsione, di iniziare a tassare i servizi statunitensi utilizzati in Europa, ma riteniamo che si tratti di uno scenario poco probabile. L’impatto maggiore si verificherebbe se i dazi causassero una recessione economica, che danneggerebbe anche le piattaforme. Tuttavia, sosteniamo che l’impatto, in molti casi, sarebbe comunque inferiore rispetto a quello delle aziende attive in molti altri settori.

Prospettive

A nostro avviso, il futuro appare roseo per le società di piattaforme. Gli effetti volano tendono a svilupparsi in un lungo periodo di tempo, il che si traduce in una generazione di free cash flow sostenibilmente solida, ovvero strutturale. Sebbene le piattaforme business-to-consumer possano sembrare costose in termini di rapporto prezzo/utile (P/E) al 2025, il quadro è quindi molto diverso se si considera il rendimento del free cash flow. Uber, ad esempio, al momento della stesura di questa analisi è scambiata a un P/E di 27x, ma presenta un rendimento del free cash flow superiore al 5%, più interessante di quello del mercato complessivo. Intendiamo certamente continuare a investire una parte significativa del nostro fondo Sustainable Society in tali aziende, per sfruttare questo flusso di cassa e le potenziali opportunità future dell’IA. Infatti, il modello di business ricco di dati delle piattaforme le rende anche idealmente posizionate per cavalcare la curva di adozione dell’IA…

Opportunità uniche acquisto in asta

ribassi fino al 70%

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link